『しがぎん』でNISA

NISA制度についてわかりやすくご説明します!

\NISAと投資信託口座が同時に開設できる!(無料)/

他の金融機関で既にNISA口座をお持ちの方は、NISA口座の同時申し込みはできません。

NISA口座を他の金融機関から滋賀銀行に移す場合は、お近くの窓口でご相談ください。

NISAとは

“NISA”は「商品でありません」、国が資産形成を後押しするために作った「税制優遇制度」です。

-

POINT 1

非課税の期間が無期限

生涯にわたって資産形成ができる。 -

POINT 2

年間の投資限度額は最大360万円で、一生涯で最大1,800万円まで非課税で投資ができる。

-

POINT 3

いつでも引き出し可能

必要なタイミングで運用商品を売却できるので、ライフプランに合わせて使いやすい。

また、売却した分の非課税枠は翌年に復活!

NISAには2つの投資枠がある!

\NISAと投資信託口座が同時に開設できる!(無料)/

他の金融機関で既にNISA口座をお持ちの方は、NISA口座の同時申し込みはできません。

NISA口座を他の金融機関から滋賀銀行に移す場合は、お近くの窓口でご相談ください。

つみたて投資枠が資産運用初心者におすすめの理由

-

POINT 1

金融庁が長期・積立投資に適していると認めた商品だから安心して資産運用できる

つみたて投資枠の対象商品は長期・積立・分散投資に適した一定の投資信託に限定されています -

POINT 2

低コストで資産運用をはじめられる

つみたて投資枠の商品は、販売手数料ゼロ、信託報酬一定水準以下などの商品が設定されています。

『しがぎん』のネット投信なら毎月1,000円(店頭の場合1万円)から資産運用できます。 -

POINT 3

厳選されたラインナップだから、商品選びに迷わない

長期の積立・分散投資に適した一定の投資信託を設定しています。

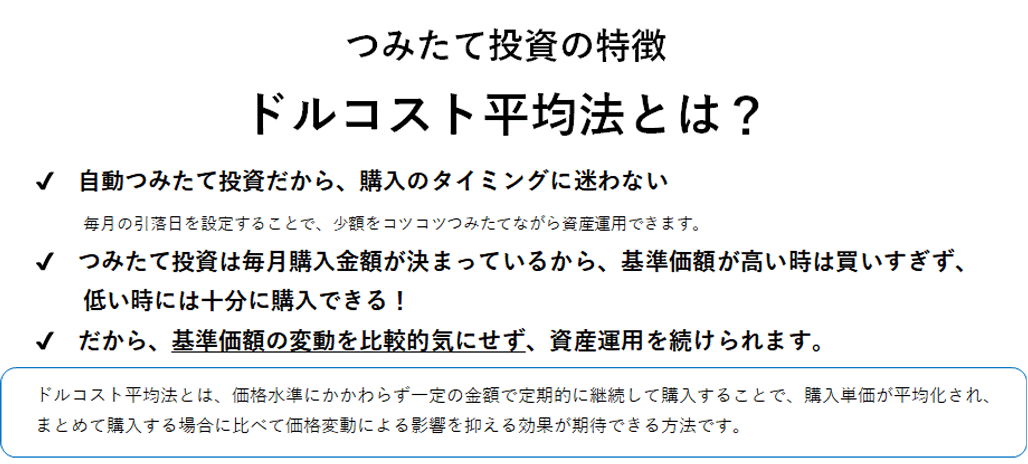

ドルコスト平均法とは?

同じファンド20万円分を一度もしくは積立で購入した場合の平均購入価格

※上記、基準価額の推移、投資実績等はあくまで仮定であり、実際の投資効果をお約束するものではありません。また、実際の相場動向によっては、事例と異なる投資実績となる場合があります。

※相場下落時における損失を防止するものではありません。

※基準価額が上昇し続ける場合等、結果的に購入単価を低く抑える効果が期待できない場合があります。

※算出にあたっては、手数料等の費用については考慮しておりません。

対象商品

つみたて投資枠でご利用いただける商品は

以下の通りです。

-

つみたて日本株式(TOPIX)

(つみたてNISA専用)

運用会社/三菱UFJアセットマネジメント -

ひふみプラス

運用会社/レオス・キャピタルワークス -

つみたて先進国株式

(つみたてNISA専用)

運用会社/三菱UFJアセットマネジメント -

フィデリティ・欧州株・ファンド

運用会社/フィデリティ投信 -

つみたて新興国株式

(つみたてNISA専用)

運用会社/三菱UFJアセットマネジメント -

セゾン資産形成の達人ファンド

(つみたてNISA専用)

運用会社/セゾン投信 -

つみたて8資産均等バランス

(つみたてNISA専用)

運用会社/三菱UFJアセットマネジメント -

のむラップ・ファンド(積極型)

運用会社/野村アセットマネジメント -

セゾン・グローバルバランスファンド

(つみたてNISA専用)

運用会社/セゾン投信 -

たわらノーロード S&P500

(ネット専用)

運用会社/アセットマネジメントOne -

たわらノーロード 全世界株式

(ネット専用)

運用会社/アセットマネジメントOne

成長投資枠でご利用いただける商品は以下の通りです。

\NISAと投資信託口座が同時に開設できる!(無料)/

他の金融機関で既にNISA口座をお持ちの方は、NISA口座の同時申し込みはできません。

NISA口座を他の金融機関から滋賀銀行に移す場合は、お近くの窓口でご相談ください。

NISAに関する

ご留意事項

- 当行のNISA口座の受入れ対象は、当行取扱いの投資信託に限られます。

- 当行に投資信託口座がない方は投資信託口座開設後にNISA口座の開設をしてください。

- 同一年において1人1口座(1金融機関等)に限られます。また、別の金融機関等にNISA口座内の投資信託を移管することはできません。

- NISA口座で損失が発生した場合、その損失は税務上ないものとされ、配当所得や譲渡所得との損益通算はできません。

- 年間投資枠と非課税保有限度額が設定されており、この範囲内でNISA口座で購入した投資信託から生じる配当所得及び譲渡所得等が非課税とされます。短期間の売買や、高い頻度で支払われる分配金を再投資する等の投資手法は、年間投資枠と非課税保有限度額をその都度費消することになるため、NISA を十分に利用できない場合があります。

- 分配金のうち元本払戻金(特別分配金)は非課税であり、NISA 制度によるメリットを享受できません。

- 初めてNISA口座を開設した日から10年を経過した日(10年後以降は5年経過した日ごとの日)におけるお客さまの氏名および住所を再確認させていただきます。また、その経過日から1年を経過する日までの間にその確認ができなかった場合には、その確認ができるまで、新たにNISA口座へ投資信託を受入れることができません。

<つみたて投資枠の留意事項>

- 投信積立での買付けに限られます。

- 対象商品は、長期の積立・分散投資に適した一定の投資信託に限られます。

- 買付けた投資信託の信託報酬等の概算値を原則年1回通知します。

<成長投資枠の留意事項>

- 対象商品は、NISA 制度の目的(安定的な資産形成)に適したものに限られるため、信託期間20年未満又はデリバティブ取引を用いた一定の投資信託もしくは毎月分配型の投資信託は対象外です。

NISAのよくある

ご質問

NISAのよくある質問はコチラ。

NISAのよくある質問はコチラ。

投資信託に関する

ご留意事項

- 投資信託は、預金保険の対象ではありません。

- 投資信託は金融機関の預金とは異なり、元本および利息の保証はありません。

-

投資信託の基準価額は、組入有価証券等の値動きにより変動するため、受取金額が投資元本を割込むリスクがあります。

外貨建資産に投資するものには、この他に通貨の価格変動により基準価額が変動するため、受取金額が投資元本を割込むリスクがあります。

これらのリスクはお客さま自身が負担することとなります。 - 投資信託は、購入時・保有時・解約時に各種手数料等がかかります。

-

手数料等の合計額は次の手数料等の合計です。

1. 申込手数料(申込代金の最大3.85%[税込])

2. 運用管理費用(信託報酬)(純資産総額に対し最大年率2.42%[税込])

3. 信託財産留保額(換金時の基準価額の最大0.5%)

4. その他の費用(監査報酬、有価証券売買時の売買委託手数料、組入資産の保管等に要する諸費用が信託財産から差引かれます。

「その他の費用」については、運用状況等により変動するものであり、その金額および合計額や上限額または計算方法を表示することができません。

詳しくは「目論見書」をご覧ください。) -

投資信託の購入に際しては、必ず最新の「目論見書」「目論見書補完書面」等により商品内容を確認の上、ご自身で判断してください。

「目論見書」「目論見書補完書面」等は滋賀銀行のホームページおよび窓口等に用意しています。

ただし、『しがぎん』ネット投信専用ファンドの「目論見書」「目論見書補完書面」は窓口にはありません。 - 購入いただいた投資信託は投資者保護基金の対象ではありません。

- 投資信託は各運用会社が設定・運用を行っているもので、当行では申込みの取扱い等を行っています。

- 当ホームページ(資料)は滋賀銀行が作成したもので、金融商品取引法に基づく開示書類ではありません。

当行は登録金融機関業務関連におけるお客さまからの苦情および紛争の解決を図るにあたり、以下の機関等を利用します。

-

特定非営利活動法人 証券・金融商品あっせん相談センター 電話番号0120-64-5005

-

一般社団法人 全国銀行協会 全国銀行協会相談室 電話番号0570-017109または03-5252-3772