金利タイプの選び方

住宅ローンを利用するには、無理なくスムーズに返済できるような資金計画を立てることが大切です。

お客さまのライフプランに合わせた資金計画を立てるためのポイントをご紹介します。

金利タイプの種類

金利タイプを選ぶ前に、ご自身のこれからのライフプランに合わせた「ご返済方法」について考えてみましょう。

お客さまのご希望に合わせて2つの異なる金利タイプを組み合わせ、金利上昇リスクを分散するミックスプランもございます。

金利タイプごとのメリット・デメリットを確認しましょう

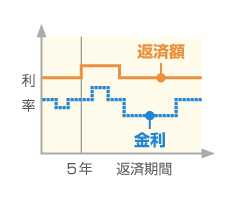

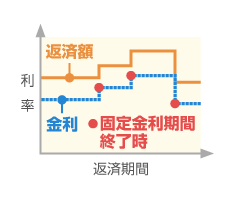

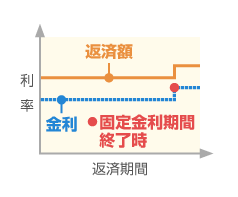

住宅ローンの金利は、大きく「変動金利型」、「固定金利選択型」のタイプに分類できます。

| 変動金利型 | 固定金利選択型(短期) | 固定金利選択型(長期) | |

|---|---|---|---|

| イメージ図 |  |

|

|

| 特長 | 市場金利に連動した金利が適用され、借入後は年2回見直しがあります。借入後に他の金利タイプに変更することも可能です。 | 特約期間中は固定金利が適用されます。特約期間終了までは金利タイプを変更することはできません。 | |

| 返済額 |

|

|

|

| メリット |

|

|

|

| デメリット |

|

|

|

※お客さまのライフプランによって金利タイプは変わってきますので、最寄りの支店窓口、しがぎんプラザまでご相談ください。

返済方法

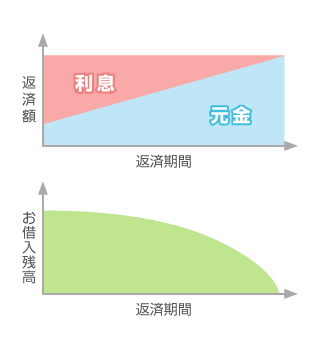

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類があります。

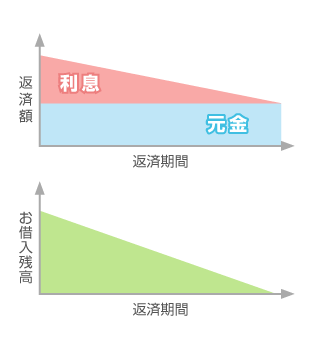

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| イメージ図 |  |

|

| 返済額 | 毎回の返済額(返済元金と利息の合計)を、一定の金額とする返済方法。 | 毎回の返済元金を一定の金額とする返済方法。 (毎回の返済額はこれに利息を加えたものとなります。) |

| メリット | 毎回の返済額が同じなので、将来の見通しが立てやすい返済方法です。 | 元利均等返済にくらべ支払利息総額が少なくなります。 |

| デメリット | 元金均等返済にくらべ支払利息総額が多くなります。 | 借入れ当初の元金が多い時期は、利息が多いので返済額が多くなります。 |

※お客さまのライフプランに合った返済方法をお選びください。

![]()

住宅ローンのご相談